note Note générale

La voie de la régulation pour remédier à l’éco-blanchiment

La crainte de l'écoblanchiment est un obstacle majeur qui peut empêcher les investisseurs d'intégrer le développement durable dans leur stratégie d'investissement ou de commercialiser leurs références en matière de développement durable. Bien que les organisations décrivent des exigences différentes, l'absence de critères ESG clairs et normalisés est une source d'inquiétude.

La bonne nouvelle est que la réglementation sur la finance durable devient de plus en plus stricte et les inquiétudes concernant l'écoblanchiment augmentent. Les gestionnaires sont soumis à une pression accrue pour étayer les affirmations qu'ils font dans leur matériel de marketing et pour montrer comment l'ESG est intégré dans le cycle de vie global du fonds. La moins bonne nouvelle est que même les entreprises d'investissement les plus efficaces ont du mal à franchir les obstacles réglementaires nécessaires pour démontrer leur impact, en particulier lorsqu'il s'agit de marchés émergents et de PME en portefeuille par exemple, qui ne disposent pas de l'expertise réglementaire, des procédures internes et, surtout, des données nécessaires pour répondre aux exigences en matière de rapports.

Les efforts européens seront-ils probants ?

Les nouvelles règles européennes visant à lutter contre l'écoblanchiment ne semblent pas faciliter suffisamment le repérage des fonds réellement respectueux de l'environnement, car les gestionnaires d'actifs continuent d'appliquer des normes différentes en matière d'investissement durable.

Plusieurs gestionnaires de fonds, consultants, avocats et régulateurs rapportent qu'en dépit des règles de l'Union européenne exigeant davantage d'informations, les fonds restaient difficiles à comparer et l'écoblanchiment difficile à repérer.

L'augmentation de la demande d'investissements verts a conduit les gestionnaires de fonds à se précipiter pour étiqueter leurs produits comme durables, alors que les portefeuilles comprennent encore souvent des entreprises à forte intensité de carbone.

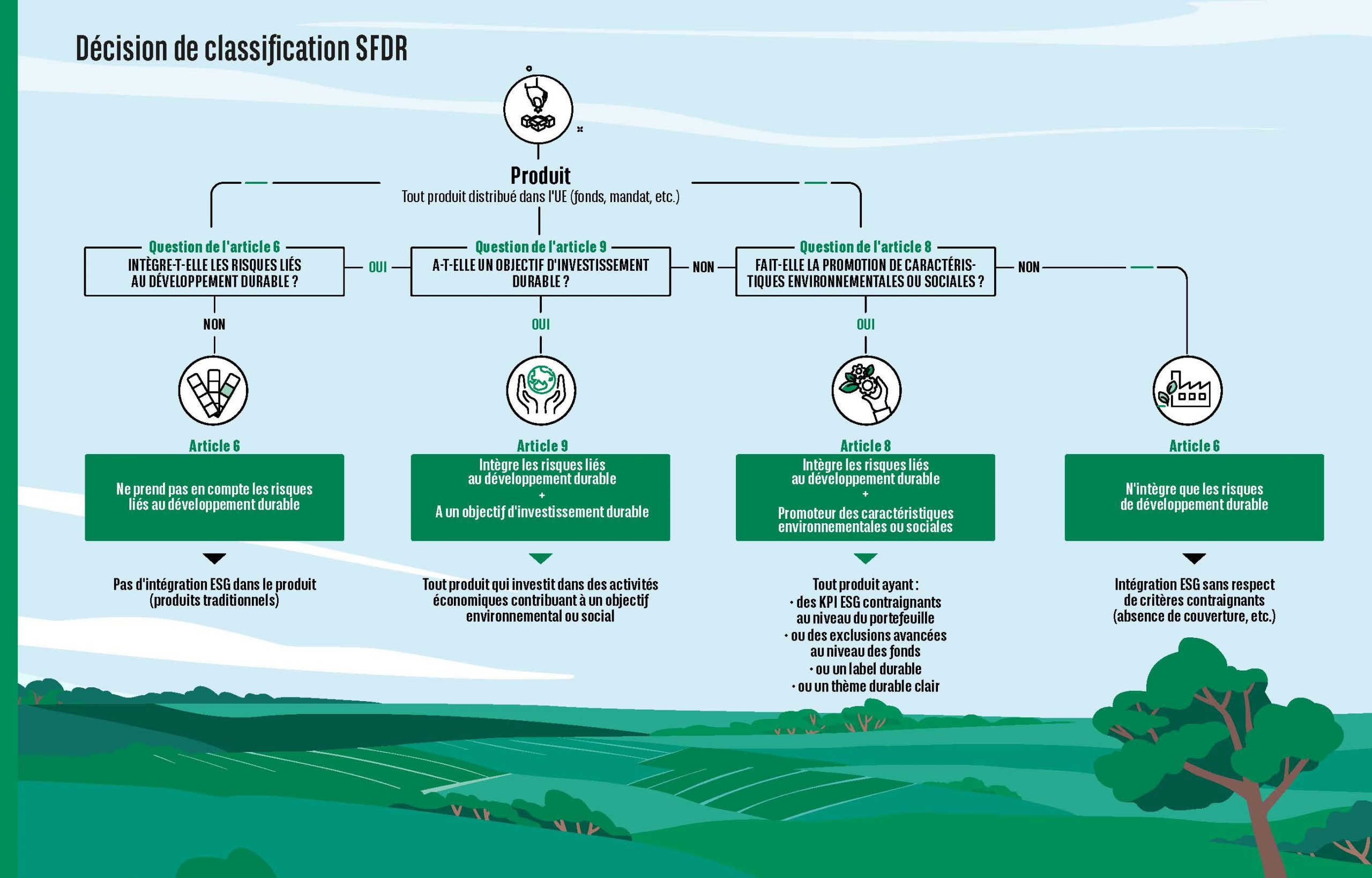

La Commission européenne a tenté d'apporter plus de clarté avec son règlement sur la divulgation en matière de finance durable (SFDR), initialement lancé en mars 2021, qui vise à proscrire les allégations trompeuses. Il définit l'investissement durable comme une contribution à « un objectif environnemental ou social », évalué par des indicateurs tels que l'utilisation de matières premières ou la production de déchets. Mais les derniers efforts de la Commission n'ont pas permis d'éclaircir le problème de l'écoblanchiment pour les fonds domiciliés dans l'UE et régis par le SFDR. Il y aurait des divergences entre les portefeuilles des fonds reflétaient un manque de clarté de la part de la Commission sur ce qui constitue un investissement durable.

Le manque d'application de la loi

Les régulateurs nationaux des États membres de l'UE, chargés de contrôler l'application de la SFDR, n'ont sanctionné qu'une poignée de fonds pour infraction. Les instances réglementaires européenne semblent reculer, et vider de leur substance les réglementations essentielles. Il y a une crainte ambiante que la gouvernance européenne s’incline face aux groupes de pression économiques, et sacrifie la transition écologique et sociale. Les réglementations européennes, jugées trop complexes, ou trop floues par le secteur privé, ont été attaquées de toutes parts par les différents acteurs, qui ont, comme souvent, brandi le drapeau du chantage à la compétitivité pour justifier la dilution de ces réformes pourtant si nécessaires.

Difficile pour le moment de dire ce qui ressortira de ces chantiers législatifs en cours, et comment cela affectera la capacité du continent à s’engager dans la transition écologique et sociale. Mais on peut d’ores et déjà s’inquiéter de cette abdication du pouvoir européen, pourtant pionnier dans ce domaine, face aux acteurs économiques.

Quelles sont les règles et les normes en vigueur au Québec et au Canada pour lutter contre le blanchiment climatique ?

Les lois sur la protection des consommateurs interdisent aux entreprises de faire des déclarations fausses ou trompeuses, mais ne traitent pas spécifiquement des déclarations liées au climat. Outre les règles de protection des consommateurs, des régimes obligatoires sont en vigueur, mais ils ne s'appliquent qu'à certains sous-ensembles d'entités, comme les règles de divulgation financière applicables aux sociétés cotées en bourse, les règles de déclaration des émissions de gaz à effet de serre applicables à certains émetteurs, etc. Il existe un large éventail de types et de qualités de réclamations liées au climat et de demandeurs. Toutes les parties prenantes bénéficieraient d'une plus grande prévisibilité juridique, d'une plus grande uniformité et d'une plus grande transparence.

Certaines réformes législatives liées au climat sont actuellement en cours, mais elles se concentrent principalement sur les informations à fournir aux marchés financiers. Une initiative récente a également été lancée par le gouvernement du Canada, mais il s'agit d'un programme volontaire qui ne prend en compte qu'une seule catégorie d'allégations liées au climat, à savoir les allégations "net-zéro" à l'échelle de l'entité. En tant que telles, ces initiatives ne prendront probablement pas en compte la plupart des déclarations liées au climat concernant des produits ou des services, telles que celles figurant sur l'emballage, l'étiquetage ou la publicité des produits, ou celles relatives à la réduction des émissions de gaz à effet de serre. Par conséquent, elles ne garantiront pas que la plupart des catégories d'allégations liées au climat soient soumises à des règles et des normes claires et obligatoires.

La matérialité simple VS la double matérialité

Il est important de noter que les discussions et les tensions dans le domaine des normes de comptabilité et de divulgation en matière de durabilité évoluent rapidement.

La double matérialité est un concept clé en matière de divulgation de la durabilité, qui signifie que les entreprises doivent prendre en compte à la fois les impacts financiers et non financiers (environnementaux, sociaux et de gouvernance) dans leurs rapports. L'ISSB est une organisation qui travaille sur le développement de normes mondiales de divulgation de la durabilité, tandis que l'EFRAG est une organisation européenne qui conseille sur les normes comptables et de divulgation en Europe. Ces deux acteurs, représentant respectivement l'approche anglo-saxonne et l'approche européenne, s'opposent sur le terrain de la définition des standards de reporting extra-financier.

Cette bataille pose la question de savoir s'il faut construire un cadre qui incitent les entreprises à mesurer leurs impacts environnementaux positifs et négatifs, ou si ce processus doit se limiter à évaluer l'impact financier des changements climatiques sur les modèles d'affaires des entreprises. Pour faire simple, l'ISSB s'en tient à la matérialité simple, alors que l'EFRAG pousse pour l'application de la double matérialité. La logique derrière la position de l'ISSB est de plaider pour le pragmatisme. En effet, il serait très compliqué de normer la double matérialité sur plusieurs enjeux. Par souci d'efficacité, il vaudrait donc mieux de commencer par la matérialité financière des enjeux climatiques, car il s'agirait déjà d'un bon début. Un autre argument serait que la version européenne des normes est trop complexe et difficilement applicable pour plusieurs entreprises qui n’en sont même pas encore au point de faire leur bilan carbone.

POUR EN LIRE PLUS

note Note(s) liée(s)

bookmark Terme(s) relié(s)

3 juillet 2023

3 juillet 2023

Cycle de vie

3 juillet 2023

10 avril 2023

Développement durable

10 avril 2023

8 juin 2023

Écoblanchiment

8 juin 2023

8 juin 2023

Facteurs environnementaux, sociaux et de gouvernance (ESG)

8 juin 2023

3 juillet 2023

Petite et moyenne entreprise (PME)

3 juillet 2023

15 janvier 2023

Transition socioécologique

15 janvier 2023Carnet(s) relié(s)

file_copy

14 notes

file_copy

14 notes

Comment repérer l'écoblanchiment dans les investissements ESG ?

file_copy 14 notesAuteur·trice(s) de note

Contacter l’auteur·trice Discuter de la note Plus d’informations

Publication

19 avril 2023

Modification

1 septembre 2023 21:39

Visibilité

public